Rata miesięczna netto Leasingu KINTO One wykonana przy następujących założeniach: okres umowy 36 miesięcy, wpłata własna 10% ceny zakupu pojazdu. Łączny limit przebiegu do 60 000 km w trakcie trwania umowy (dla modeli AYGO i Yaris do 45 000 km). Rata nie obejmuje kosztów rejestracji pojazdu. Szczegóły Leasingu KINTO One i ostateczne warunki finansowania są dostępne u Dilerów Toyoty. Kalkulacja z dnia 2022-08-01. Wysokość raty miesięcznej w Leasingu KINTO One jest średnio o 60% niższa niż wysokość raty miesięcznej w Standard Leasingu oferowanym przez Toyota Leasing na okres 3–4 lat. Przyznanie leasingu jest uzależnione od pozytywnej oceny zdolności kredytowej potencjalnego leasingobiorcy przez Toyota Leasing. W związku z korzystaniem z Leasingu KINTO One są pobierane opłaty przewidziane w Tabeli Opłat i Prowizji Toyota Leasing.

Leasing standardowy to produkt Standard Leasing. Wybierając Leasing standardowy, podpisujesz umowę Standard Leasingu.

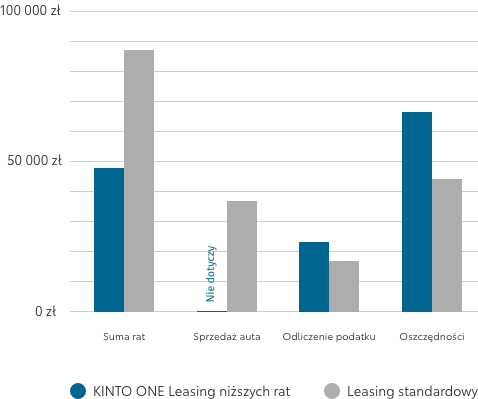

Informacje zawarte w kalkulatorze są to dane orientacyjne, przykładowe i mają charakter niewiążący. Kalkulator służy wyłącznie celom informacyjnym i nie stanowi rekomendacji ani też kierowanego do kogokolwiek (lub jakiejkolwiek grupy osób) zaproszenia do zawarcia umowy kredytu na zaprezentowanych warunkach. Informacja ta, w szczególności, nie stanowi oferty w rozumieniu Ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny i nie jest również usługą doradztwa inwestycyjnego, finansowego, podatkowego, prawnego ani jakiegokolwiek innego. Informacja jest aktualna na dzień bieżący. Kalkulator bazuje na Tabeli opłat i prowizji dla konsumentów oraz Tabeli oprocentowania dla konsumentów dostępnych na stronie www.toyotabank.pl oraz Tabeli opłat i prowizji Toyota Leasing dostępnej na stronie www.toyotaleasing.pl. Zdjęcie samochodu ma charakter poglądowy i może przedstawiać model w innej wersji wyposażenia.

Szczegółowe informacje o Kredycie Toyota Easy, Leasingu KINTO One, Standard Kredycie, Standard Leasingu i warunki finansowania są dostępne u Dilerów Toyoty.

Informacja została przygotowana przy współpracy z Kancelarią MDDP Michalik Dłuska Dziedzic i Partnerzy Spółka Doradztwa Podatkowego Sp. z o.o.(MDDP), nie stanowi porady podatkowej i ma charakter wyłącznie informacyjny. Toyota Leasing Polska Sp. z o.o. ani MDDP nie ponoszą odpowiedzialności za ewentualne odmienne interpretacje przepisów przez organy podatkowe. Wszelkie niejasności prosimy wyjaśniać z Państwa doradcą podatkowym. Niniejsza informacja ma na celu wyłącznie przedstawienie aspektów podatkowych produktów oferowanych przez Toyota Leasing Polska Sp. z o.o. Dokonując publikacji oraz rozpowszechniania niniejszej informacji Toyota Leasing Polska Sp. z o.o. nie działa w roli podmiotu doradczego. Jednocześnie Toyota Leasing Polska Sp. z o.o. nie zna i nie bada sytuacji podatkowej podmiotów, do których skierowana jest niniejsza informacja oraz nie pozyskuje informacji na temat przyczyn, którymi kierują się podmioty decydujące się na zakup oferowanych przez Toyota Leasing Polska Sp. z o.o. produktów. Z tego względu niniejsza informacja nie stanowi schematu podatkowego w rozumieniu przepisów Rozdziału 11a Ordynacji podatkowej (t.j. Dz.U.2019.900), a jej publikacja i rozpowszechnianie przez Toyota Leasing Polska Sp. z o.o. nie stanowi udostępniania, przygotowania do wdrożenia lub dokonania pierwszej czynności związanej z wdrażaniem schematu podatkowego.